Tỷ giá: 1 NDT= VNĐ

Hotline: 0969 191 444

Lượt xem: 0

Như bài viết trước Taobaoexpress đã giới thiệu cho bạn phần mềm kê khai hải quan và bộ chứng từ xuất nhập khẩu cơ bản gồm những gì. Tuy nhiên mỗi bộ hồ sơ xuất khẩu hay nhập khẩu luôn có sự khác nhau rõ rệt. Để hiểu hơn về các thủ tục nhập khẩu và quy trình nhập khẩu hàng hóa như thế nào thì bài viết dưới đây, Taobaoexpress xin giới thiệu với các bạn bộ chứng từ nhập khẩu gồm những gì và quy trình nhập khẩu hàng hóa như thế nào trong bài viết dưới đây.

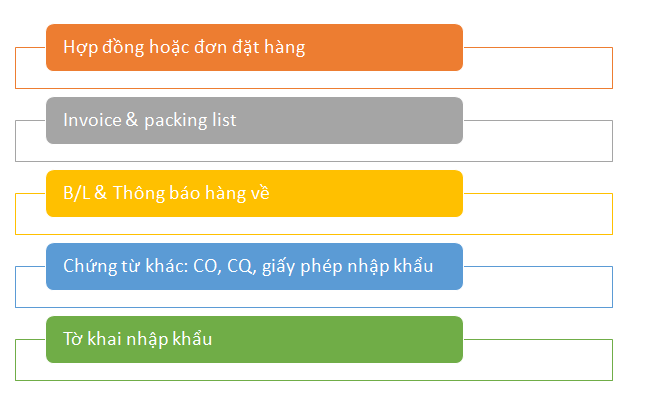

Đầu tiên Taobaoexpress sẽ giới thiệu cho bạn trong một bộ hồ sơ gồm những chứng từ gì.

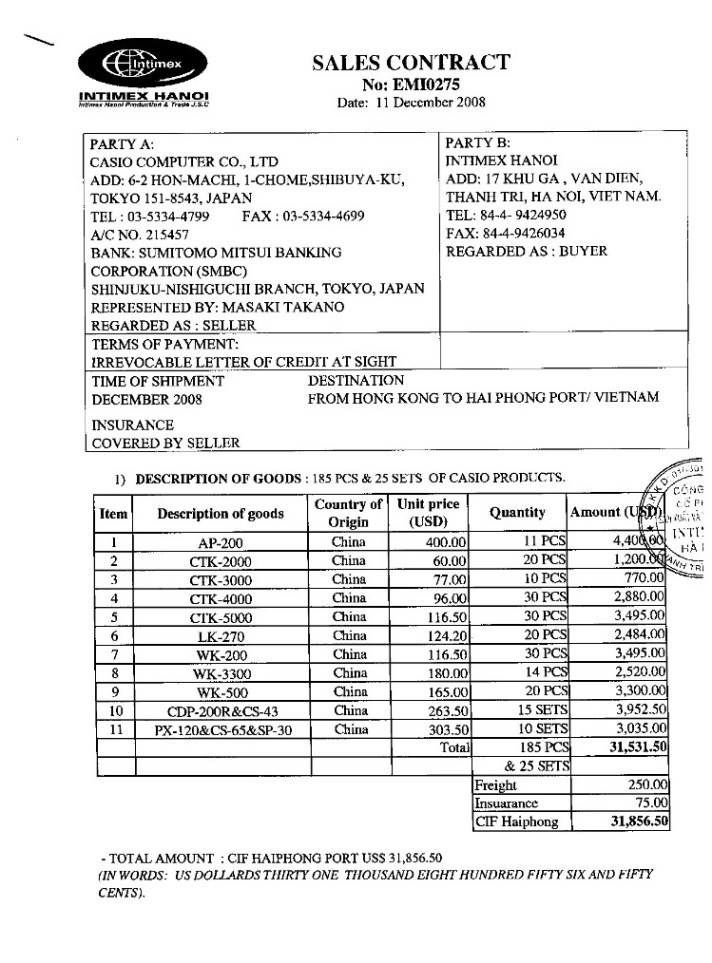

Là văn bản thỏa thuận giữa người mua và người bán về nội dung liên quan: thông tin người mua và người bán, thông tín hàng hóa, điều kiện cơ sở giao hàng, thanh toán,…

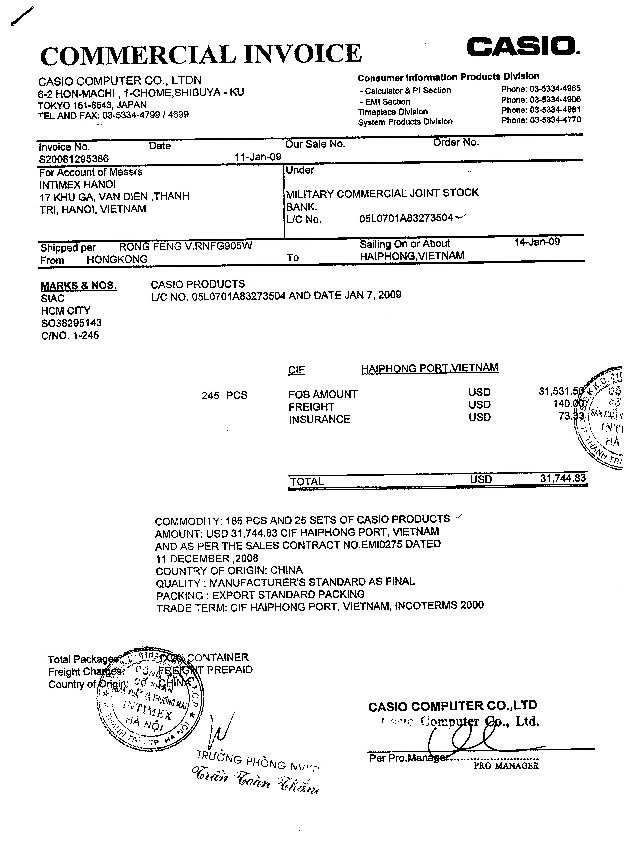

Hóa đơn thương mại là chứng từ do người xuất khẩu phát hành để dòi tiền người mua cho lô hàng đã bán theo thỏa thuận trong hợp đồng. Hcuwsc năng chính của hóa đơn là chứng từ thanh tóa, nên cần thể hiện rõ những nội dung như: đơn giá, tổng số tiền, phương thức thanh toán, thông tin ngân hàng người hưởng lợi,…

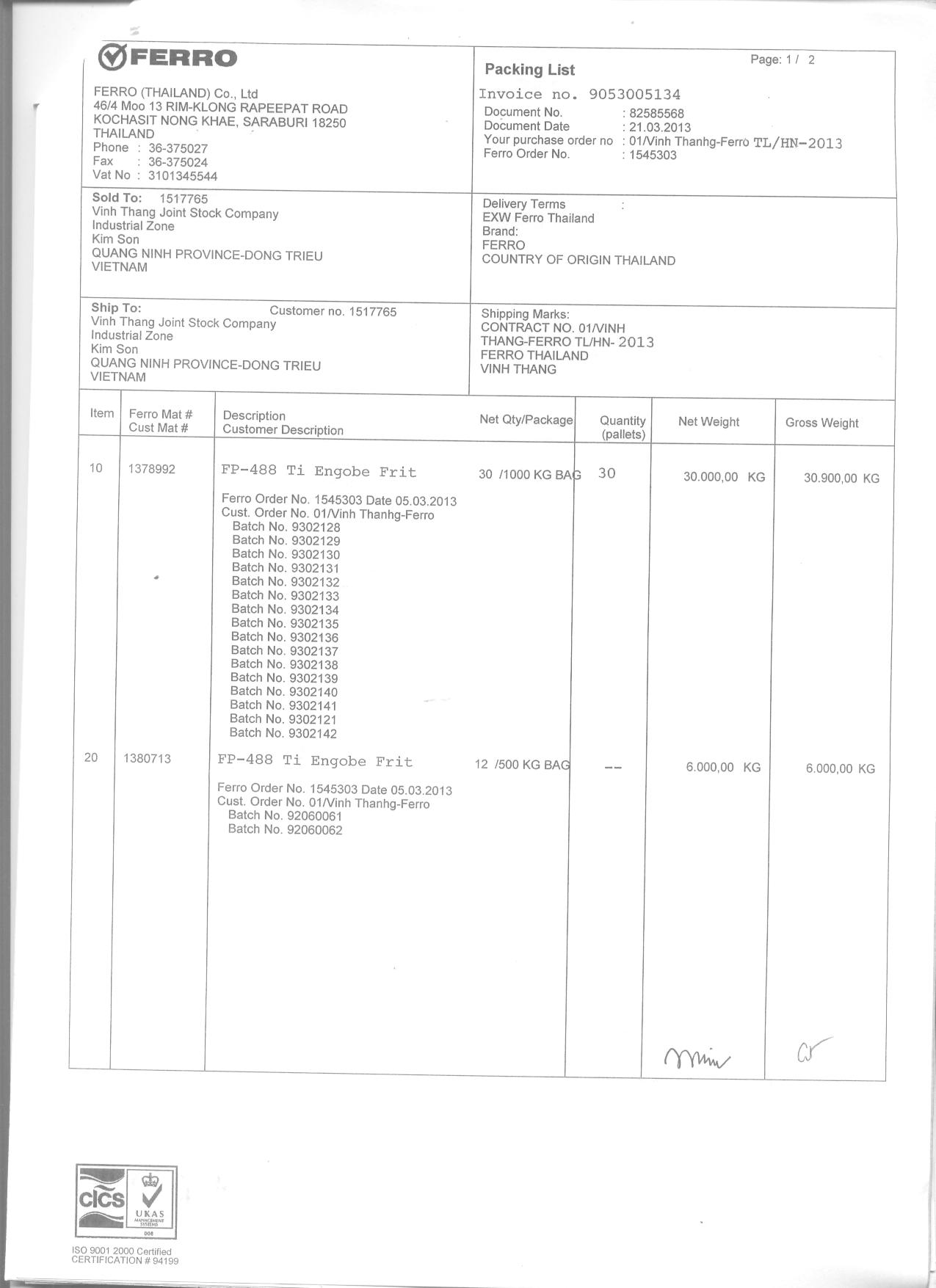

Là loại chứng từ thể hiện cách thức đóng gói của lô hàng. Qua đó, người đọc có thể biết lô hàng có bao nhiêu kiện, trọng lượng và dung tích thế nào…

Vận đơn là tờ phiếu ghi nhận thông tin về vận chuyển hàng hóa.

Trong tiếng Anh cũng tương tự như vậy. Vận đơn (đường biển) là Bill of Lading. “Bill” là tờ phiếu (= “đơn”), “lading” là xếp hàng lên phương tiện vận chuyển (= “vận”). Ghép lại thì Bill of Lading có nghĩa là “vận đơn” trong tiếng ta.

(*) Lưu ý 1 chút: Bill of Lading đúng ra là vận đơn trong vận tải biển, không phải là từ vận đơn nói chung, áp dụng cho các phương thức khác như hàng không, đường bộ…

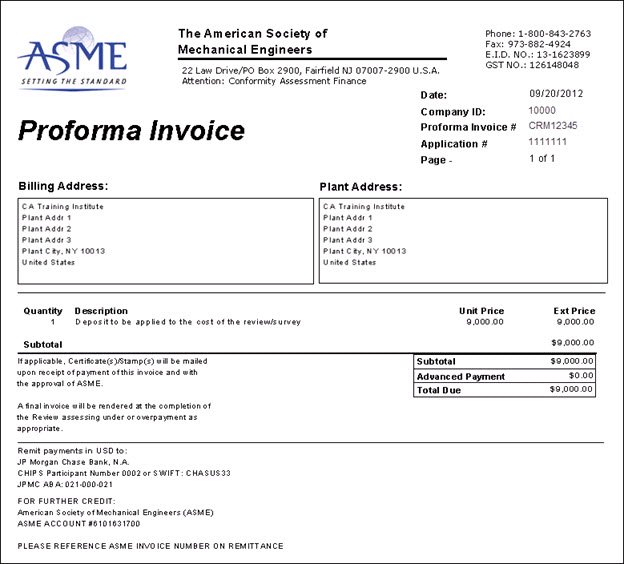

Hóa đơn chiếu lệ (Proforma Invoice): Là chứng từ xác nhận về lô hàng và số tiền cần thanh toán, nhưng không phải để đòi tiền.

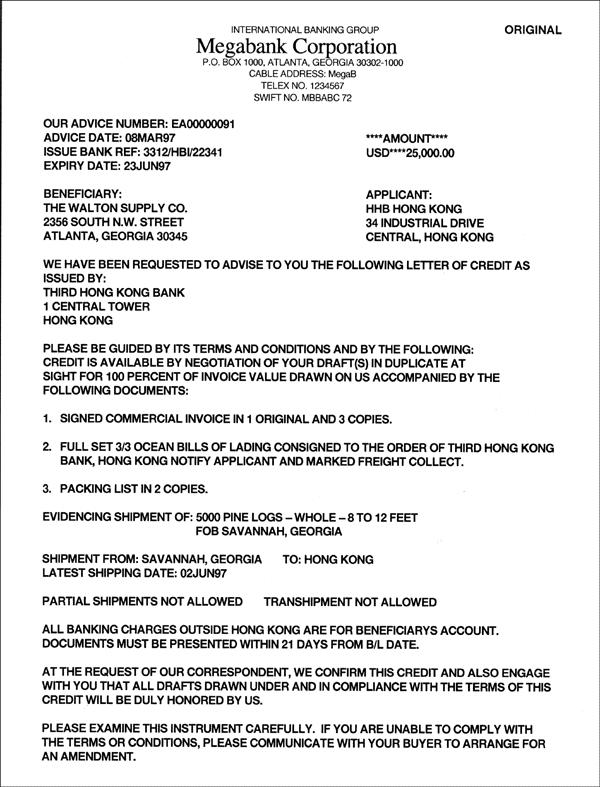

Tín dụng thư (L/C): thư do ngân hàng viết theo yêu cầu của người nhập khẩu, trong đó cam kết trả tiền cho người xuất khẩu trong một thời gian nhất định, nếu người xuất khẩu xuất trình được bộ chứng từ hợp lệ.

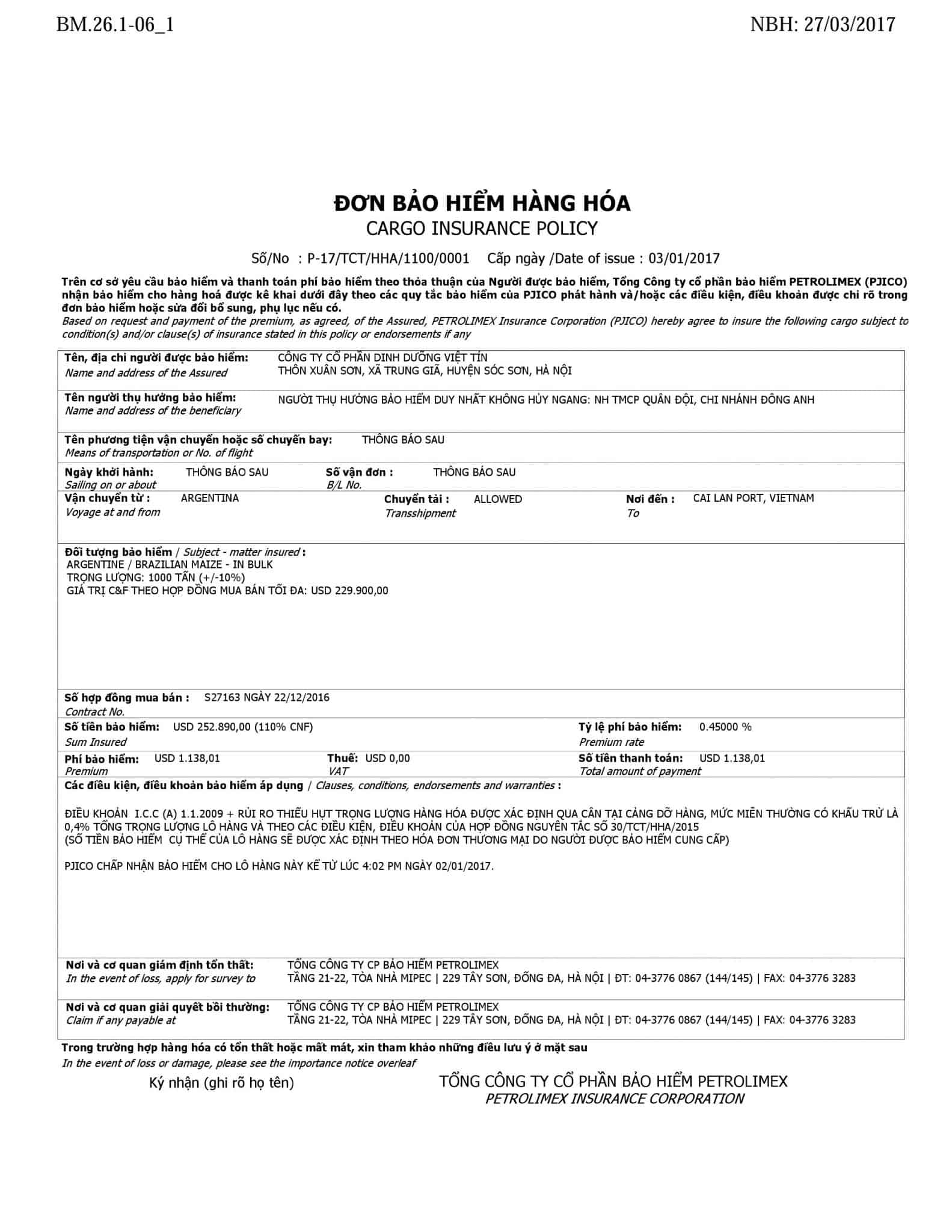

Chứng từ bảo hiểm (Insurance Certificate): bao gồm đơn bảo hiểm, và giấy chứng nhận bảo hiểm. Tùy theo điều kiện cơ sở giao hàng (ví dụ: CIF hay FOB), mà việc mua bảo hiểm do người bán hay người mua đảm nhiệm. Thực tế, nhiều chủ hàng không mua bảo hiểm, để tiết kiệm chi phí.

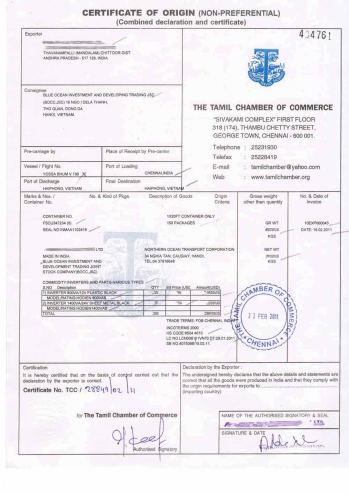

Giấy chứng nhận xuất xứ (C/O): là chứng từ cho biết nguồn gốc xuất xứ của hàng hóa được sản xuất tại vùng lãnh thổ, hay quốc gia nào. Điều này quan trọng với chủ hàng, khi C/O giúp họ được hưởng thuế ưu đãi đặc biệt, hay được giảm thuế.

Chứng thư kiểm dịch (Phytosanitary Certificate): Là loại chứng nhận do cơ quan kiểm dịch (động vật hoặc thực vật) cấp, để xác nhận cho lô hàng xuất nhập khẩu đã được kiểm dịch. Mục đích của công việc này là để ngăn chặn sự lây lan của dịch bệnh giữa các quốc gia, vùng lãnh thổ.

Chứng từ khác: CO, CQ, giấy phép nhập khẩu

Giấy chứng nhận chất lượng (CQ - Certificate of Quality)

Chứng nhận kiểm định (CA - Certificate of analysis )

Giấy chứng nhận vệ sinh (Sanitary Certificate)

Chứng thư hun trùng (Fumigation Certificate)

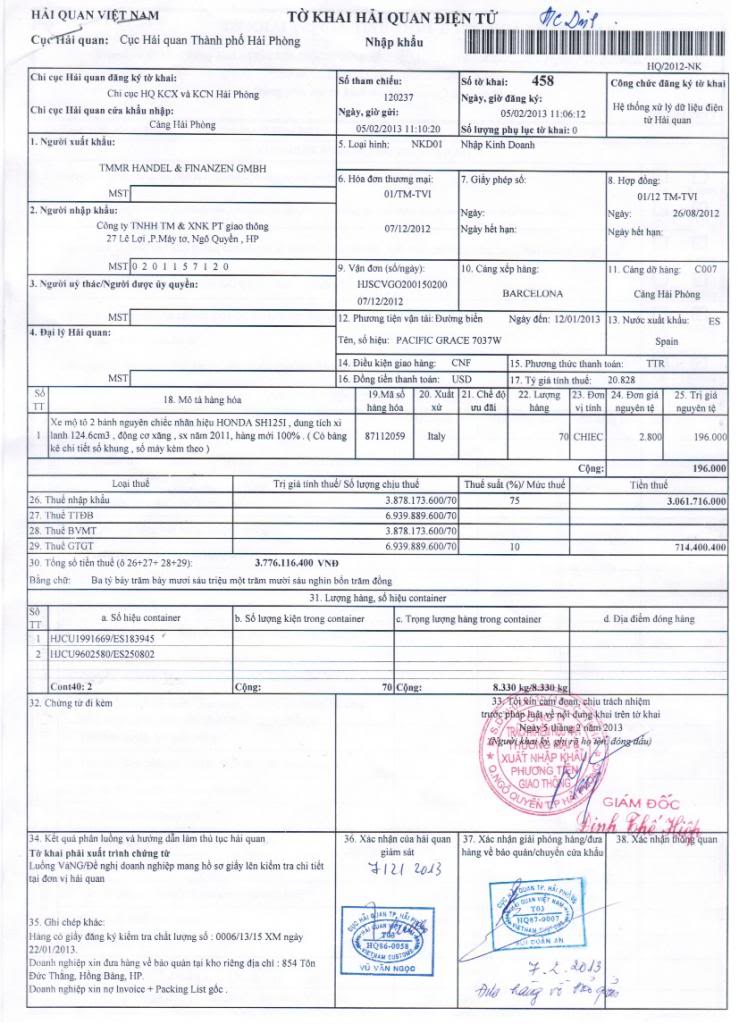

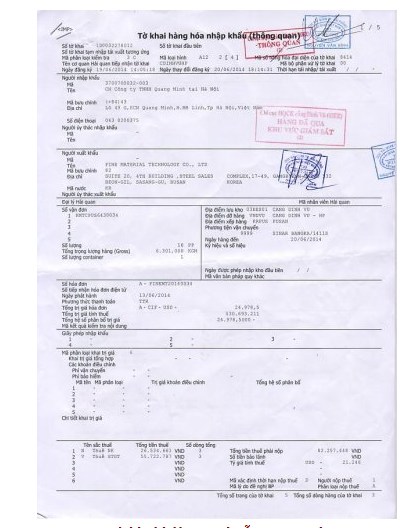

Đây là văn bản mà chủ hàng (hoặc chủ phương tiện) phải kê khai về lô hàng (hoặc phương tiện) khi xuất hoặc nhập khẩu (xuất nhập cảnh) ra vào lãnh thổ Việt Nam. Từ này trong tiếng Anh là Customs Declaration.

Nói đơn giản, nếu bạn có hàng hóa cần xuất hoặc nhập khẩu thì bạn phải làm thủ tục hải quan, và khai tờ khai là một trong những công việc bắt buộc.

Tờ khai hải quan điện tử trong nhập khẩu

Sau khi đã kiểm tra các chứng từ trong bộ hồ sơ nhập khẩu mà doanh nghiệp đã nộp lên, hải quan sẽ gửi lại giấy thông quan hàng hóa và khi đó bạn được quyền nhập khẩu hàng hóa về kho hàng của mình

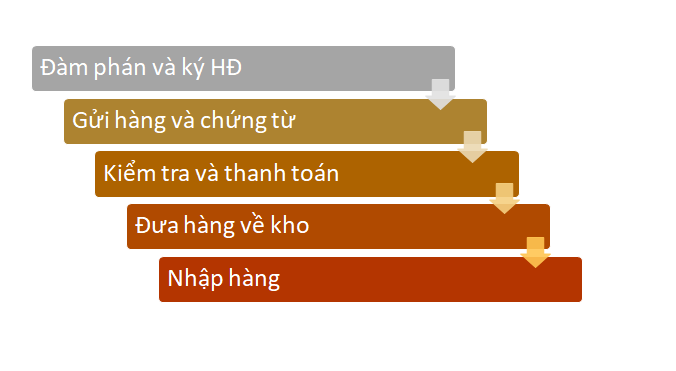

Bên trên, Taobaoexpress đã giới thiệu cho bạn các chứng từ cần thiết trong một bộ hồ sơ nhập khẩu, tiếp sau đây chúng tôi sẽ giới thiệu cho bạn quy trình nhập khẩu hàng hóa diễn ra như thế nào.

Trên đây là sơ đồ tổng quát các bước chung khi nhập khẩu hàng hóa, tuy nhiên thực tế nhập khẩu cần các bước khác chi tiết hơn. Chính vì thế dưới đây là 10 bước thực tế thực hiện trong quy trình nhập khẩu hàng hóa.

Nghiệp vụ nhập khẩu hàng hóa thì các giấy phép nhập khẩu sẽ được quản lý chặt chẽ hơn xuất khẩu

– Về kinh tế: là những hàng rào về thuế quan đối với hàng hóa nhập khẩu.

– Về mặt kỹ thuật: Đòi hỏi những đảm bảo về mặt kỹ thuật khi những hàng hóa.

Nghiệp vụ xin giấy phép NK được thực hiện ngay sau khi ký kết hợp đồng. Đây là yếu tố quan trọng trong quy trình và bộ chứng từ nhập khẩu hàng hóa.

*Chú ý:

– Khi xin giấy phép nhập khẩu cần xem xét kỹ các giấy tờ thủ tục cần thiết của hàng hóa cần nhập khẩu.

– Các mặt hàng đươc quản lý chặt chẽ thường là những hàng hóa về thực phẩm, dược phẩm, trang thiết bị quân sự…

(Có 5 cách thanh toán tiền giữa bên mua và bên bán.)

- TH1: Thanh toán bằng tiền mặt, séc.

- TH2: Thanh toán bằng phương thức chuyển tiền. Nhà nhập khẩu phải thực hiện các nghiệp vụ trong quy trình và bộ chứng từ nhập khẩu hàng hóa.

- TH3: Thanh toán bằng điện chuyển tiền.

- TH4: Thanh toán theo phương thức nhờ thu.

- TH5: Thanh toán bằng thư tín dụng L/C.

Nghiệp vụ này thực chất là nhắc việc và yêu cầu báo cáo tiến độ thực hiện hợp đồng của bên xuất khẩu. Những công việc này nên thực hiện đều đặn theo định kỳ hợp lý, sẽ tạo ấn tượng về sự quan tâm và có trách nhiệm của đối tác. Nên tránh việc là khi theo dõi tiến độ nhưng cố thúc giục với tần suất cao tại những thời điểm xảy ra những phát sinh trong quá trình thực hiện hợp đồng.

Nghiệp vụ thuê tàu do bên nhập khẩu thực hiện, phần lớn là khi mua hàng theo các điều kiện nhóm E,F. Nghiệp vụ thuê tàu cũng được thực hiện tương tự như khi xuất khẩu. Tuy nhiên có một số lưu ý về phối hợp với nhà xuất khẩu như việc thông báo tên tàu; số hiệu chuyến tàu; ngày dự kiến tàu vào nhận hàng; ngày dự kiến rời cảng,… Để bên xuất khẩu gửi hàng. Người nhập khẩu là người giao dịch với hãng tàu hay đại lý vận tải nhưng không phải là người giao hàng nên phải có nghiệp vụ chỉ định hãng tàu cho người xuất khẩu. Nghiệp vụ chỉ định tàu được thực hiện theo các bước sau:

Trong trường hợp bên nhập khẩu mua bảo hiểm, viêc lựa chọn loại hình bảo hiểm hàng hóa không nhất thiết phải quy định chặt chẽ. Bên xuất khẩu mua bảo hiểm cho hàng hóa khi bên nhập khẩu không phải xuất trình chứng từ cho ngân hàng. Người hưởng quyền đòi bồi thường sẽ do bên nhập khẩu trực tiếp thực hiện. Việc mua bảo hiểm và đòi bồi thường sẽ thuận tiện hơn vì người mua và người hưởng là như nhau. Các nghiệp vụ mua bảo hiểm do bên nhập khẩu thực hiện cũng tương tự như trường hợp do bên xuất khẩu thực hiện. Đặc biệt là người hưởng lợi và nơi gửi đơn và trả tiền bồi thường chính là quốc gia nhập khẩu.

Nghiệp vụ thanh toán tiền hàng trong giai đoạn này không phải là bắt buộc đối với tất cả cá hình thức thanh toán trong ngoại thương. Hai phương thức thanh toán chủ yếu là nhờ thu kèm chứng từ và thư tín dụng (bắt buộc). Sau khi gửi hàng, bên xuất khẩu thường gửi chứng từ cho ngân hàng đề ngân hàng khống chế chứng từ. Khi bên xuất khẩu gửi cho bên nhập khẩu 01 bộ chứng từ gốc, nhưng trên vận đơn ghi rõ “làm theo lệnh” của ngân hàng phát hành thư tín dụng. Bên nhập khẩu cũng phải xin ngân hàng ký hậu vận đơn để nhận hàng.

*Chú ý: Việc thực hiện nghiệp vụ này đòi hỏi phải nhanh chóng và kịp tiến độ, vì hàng hóa nhập khẩu có thể đã về đến cảng dỡ hàng. Nếu kéo dài thời gian nhận hàng vì lý do chưa ký hậu vận đơn sẽ làm tăng nhiều chi phí có liên quan. Vì vậy, các nghiệp vụ nào cần thực hiện trước để có thể nhận được hàng luôn sẽ được nhà nhập khẩu quan tâm và chuẩn bị sớm.

(Áp dụng hàng kinh doanh, hàng tạm nhập tái xuất, nhập hàng quá cảnh, nhập hàng gia công).

Làm thủ tục thông quan hàng nhập khẩu cũng tương tự như khai báo hàng xuất khẩu nhưng thực hiện trên mẫu tờ khai hàng nhập khẩu. Do việc quản lý hàng nhập khẩu bao giờ cũng chặt chẽ hơn nên việc kê khai phải đảm bảo chính xác. Phải chú ý đến HS CODE và áp mức thuế phải nộp. Việc áp sai mã hàng dễ dẫn đến việc hải quan phạt hành chính và quy vào việc gian lận thuế.

Khi thực hiện nghiệp vụ thông quan hàng nhập, nhà nhập khẩu có thể làm công văn xin giải phóng hàng sớm và xin nợ chứng từ trong thời gian làm thủ tục khai báo hải quan. Trong trường hợp có dấu hiệu bất thường, hải quan có quyền yêu cầu nhà nhập khẩu giải trình về giá trị hay số lượng hàng hóa sau khi đã thông quan. Đây là sự khác biệt với thủ tục thông quan hàng xuất khẩu nên đòi hỏi nhà nhập khẩu phải lưu ý khi thực hiện.

Nghiệp vụ thông quan hàng nhập khẩu cũng phức tạp hơn nghiệp vụ thông quan hàng xuất khẩu về việc áp mã số hàng hóa và thuế xuất nhập khẩu, vì thông thường hàng hóa xuất khẩu có mức thuế 0% trong khi đó thuế suất hàng nhập khẩu rất nhiều mức và đa dạng theo xuất xứ.

Khi nhận hàng bằng đường biển, các doanh nghiệp phải căn cứ vào hình thức gửi hàng của bên xuất khẩu. Để thực hiện nghiệp vụ tương ứng. Hàng xuất khẩu gửi theo hình thức hàng lưu kho, FCL LCL,… sẽ quyết định cách nhận hàng của bên nhập khẩu. Việc nhận hàng nhập khẩu trong từng trường hợp cụ thể sẽ có những nghiệp vụ riêng được thực hiện như sau:

TH1: Đối với hàng lưu kho bãi tại cảng

– Nhận hàng trực tiếp từ tàu biển:

– Cung cấp manifest, sơ đồ xếp hàng cho các bộ phận bốc xếp liên quan.

– Tiến hành kiểm tra tình trạng hầm tàu cùng đại diện hãng tàu và cảng biển. Nếu phát sinh tình trạng bất ổn phải lập biên bản. Thậm chí mời cơ quan giám định khi cần thiết.

– Tổ chức dỡ hàng và vận chuyển về kho bãi; theo dõi và kiểm đếm, phân loại hàng để lập bản kiểm kê “tally sheet”. Vận chuyển hàng hóa vào kho theo phiếu vận chuyển ghi đầy đủ chủng loại hàng; số lượng; số vận đơn; tình trạng hàng hóa,…

TH2: Đối với hàng hóa không lưu kho; lưu bãi trong trường hợp nhập khẩu hàng có số lượng lớn theo chuyến tàu.

- Gửi cho cảng vận đơn; lệnh giao hàng để đối chiếu với bản lược khai hàng hóa; lập hóa đơn cước phí bốc xếp và cấp lệnh giao hàng của cảng.

– Tiến hành bốc xếp và giao nhận hàng để cùng lập và ký vào bản tổng kết giao nhận. Nhằm xác nhận số lượng hàng hóa bằng phiếu giao hàng kiêm phiếu xuất kho. Đồng thời lập biên bản hàng đổ vỡ và bản kiểm kê với tàu.

TH3: Đối với hàng nhập nguyên container

– Sau khi nhận Arrival Notice, mang vận đơn gốc kèm giấy giới thiệu đến hãng tàu để lấy D/O.

– Đưa công đến địa điểm kiểm hóa, thậm chí đưa về kho riêng hoặc cảng cạn để kiểm hàng.

– Trình toàn bộ chứng từ và D/O với văn phòng quản lý tàu ở cảng để xác nhận.

– Lấy phiếu xuất kho và nhận hàng.

TH4: Đối với hàng lẻ.

– Mang vận đơn gốc hay vận đơn hàng gom đến hãng tàu hoặc đại lý vận tải để lấy D/O

– Trả phí rút công, đưa vào kho bãi hay bãi lưu giữ hàng để kiểm hóa.

– Sau khi hoàn tất kiểm hóa, đến văn phòng quản lý tàu tại cảng để xác nhận lênh giao hàng.

– Nhận hàng tại các địa điểm rút công (CFS) quy định và vận chuyển về kho của nhà nhập khẩu.

Nghiệp vụ kiểm tra hàng nhập khẩu được thực hiện đồng thời với nghiệp vụ nhận hàng. Đặc biệt là khi có quy định về việc kiểm định hàng tại cảng đến.

Nghiệp vụ kiểm tra hàng hóa khi nhận hàng nhập khẩu bao gồm các bước sau:

– Bước 1: Liên hệ và mời cơ quan giám định.

– Bước 2: Tổ chức kiểm tra hàng hóa theo yêu cầu, kiểm tra đại diện hay kiểm tra toàn bộ…

– Bước 3: Lập biên bản và ký xác nhận biên bản kiểm định.

– Bước 4: Thanh toán cước phí và lấy giấy chứng nhận kiểm định.

*Chú ý: Nhà nhập khẩu có thể tự làm nghiệp vụ kiểm tra hàng nhập khẩu nếu có khả năng.

Khi nhận hàng hóa và kiểm tra hàng hóa nhập khẩu đạt yêu cầu chất lượng theo hợp đồng. Coi như nhà nhập khẩu kết thúc việc tổ chức nhập khẩu hàng hóa. Khi có những phát sinh về việc thiếu hàng; hàng bị hỏng hay hàng hóa cần thay thế trong thời gian bảo hành. Việc khiếu nại sẽ diễn ra khi phát hiện ra sự việc.

Nghiệp vụ khiếu nại sẽ thực hiện như sau:

– Bước 1: Xác minh và kiểm tra những phát sinh về hàng hóa.

– Bước 2: Lập thư khiếu nại và củng cố các chứng cứ.

– Bước 3: Gửi thư khiếu nại và chứng cứ cho nhà cung cấp; thương thảo các giải pháp xử lý và khắc phục.

– Bước 4: Ký xác nhận các thỏa ước, phụ lục hợp đồng và giám sát xử lý sự cố.

– Bước 5: Thanh quyết toán các chi phí phát sinh và thanh lý hợp đồng.

Các chứng cứ chứng minh những phát sinh thiếu hụt, hỏng hóc hàng hóa… Là các biên bản đã được lập trong khi tiến hành các nghiệp vụ nhận và kiểm tra hàng hóa. Được trình bày trên đây kèm theo các ảnh, băng video về những sai sót của hàng hóa đó.

Taobaoexpress vừa giới thiệu cho bạn những chứng từ trong bộ hồ sơ nhập khẩu và quy trình nhập khẩu hàng hóa về kho như thế nào. Bài viết tiếp theo, Taobaoexpress sẽ giới thiệu cho bạn bộ hồ sơ và quy trình xuất khẩu tại đây