Tỷ giá: 1 NDT= VNĐ

Hotline: 0969 191 444

Lượt xem: 12836

Trong bài viết này, Taobaoexpress sẽ hướng dẫn các bạn Tìm hiểu về mã lọai hình XNK. Như các bạn biết là khi chúng ta truyền bất kỳ một loại tờ khai xuất hay nhập nào thì chúng ta đều phải chỉ rõ ra mã loại hình XNK của chúng ta là loại gì. Và muốn xác định mã loại hình XNK là chúng ta phải căn cứ là mục đích sử dụng của mặt hàng đó. Chúng ta xuất đi là để xuất bán, để trả hàng gia công hay xuất đi với mục đích khác…?. Hàng chúng ta nhập về để bán trong nước, để sản xuất trong nước hay nhập về để sản xuất gia công cho một bên nào đó,…?

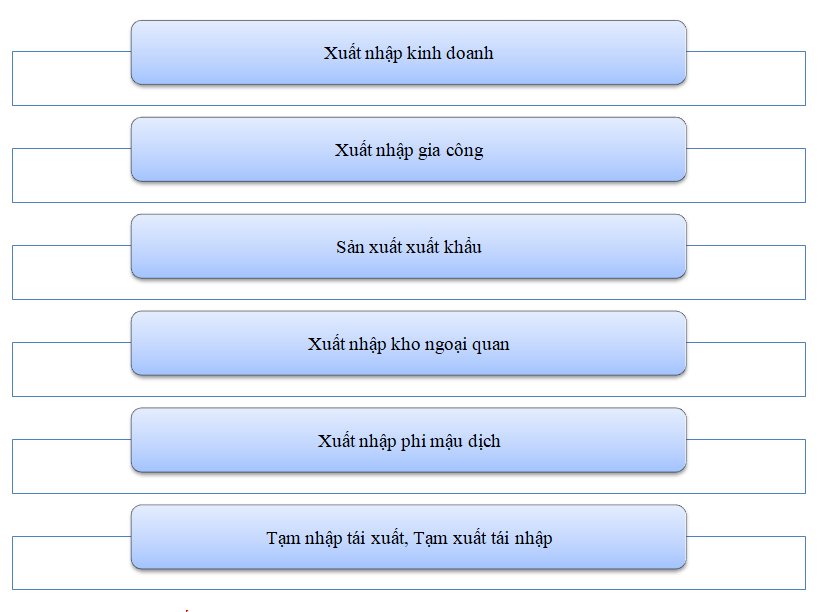

Taobaoexpress xin giới thiệu những mã loại hình xuất nhập khẩu chính tại Việt Nam hiện nay:

Xuất nhập kinh doanh là mục đích xuất hàng đi để bán cho thương nhân nước ngoài và thu tiền về, hoặc nhập khẩu từ nước ngoài về Việt Nam dùng để sản xuất và phân phối bán lẻ trên thị trường Việt Nam. Vậy mục đích của loại hình xuất nhập khẩu này đó là xuất bán kinh doanh thông thường và thu tiền về.

Mã loại hình xuất nhập kinh doanh:

+Xuất kinh doanh: B11.

+Nhập kinh doanh: A11 và A12. Trong đó A11 là nhập hàng về để bán hàng tiêu dùng trong nước, A12 là nhập về sản xuất thành sản phẩm và bán trong nội địa.

Lưu ý: khi nhập hay xuất hàng kinh doanh thì bắt buộc phải nộp thuế xuất khẩu, thuế nhập khẩu (nếu có) và nộp thuế VAT khi nhập hàng về.

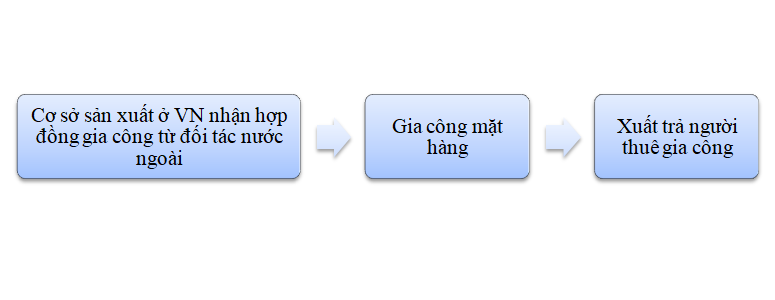

Sản xuất gia công:

Mục đích sản xuất gia công không phải sản xuất để bán trong nước mà sản xuất để xuất khẩu đi nước ngoài. Vì vậy đối với loại hình xuất nhập khẩu Xuất nhập gia công chúng ta không phải nộp bất cứ một loại thuế nào cả (kể cả thuế nhập khẩu hay thuế VAT) vì thuế nhập khẩu hay thuế VAT là đánh vào người tiêu dùng VN trong các mặt hàng nhập khẩu về với mục đích phân phối và bán trong thị trường Việt Nam.

Do đó, khi nhập mã nguyên phụ liệu về thì bắt buộc chúng ta phải kê khai mã nguyên phụ liệu đó với Hải quan. Và khi chúng ta xuất khẩu các thành phẩm đó đi thì phải đăng ký định mức cho các thành phẩm đó, để bên Hải quan quản lý được tình hình nhập mã nguyên phụ liệu và thành phẩm xuất đi.

Sau khi hoàn thành hợp đồng gia công, bắt buộc chúng ta phải làm thủ tục thanh khoản hợp đồng gia công đối với cơ quan hải quan để chứng minh là việc nhập nguyên phụ liệu về gia công và đã xuất hết đi. Còn trong trường hợp mà còn dư mã nguyên phụ liệu thì bắt buộc chúng ta phải xuất trả lại cho người thuê gia công hoặc xuất chuyển sang hợp đồng thuê gia công khác hoặc là xuất cho đối tượng khác. Phần này tùy thuộc vào thỏa thuận giữa người thuê gia công và người gia công.

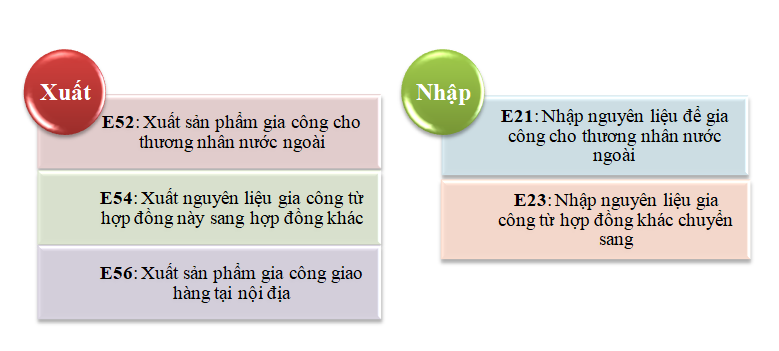

Mã loại hình xuất nhập gia công:

Hiểu đơn giản, mục đích của loại hình này là sản xuất, sau đó xuất khẩu đi nước ngoài và không tiêu thụ trên thị trường VN. Đối tượng sử dụng là khách hàng tại nước ngoài. Vì vậy chúng ta không phải nộp thuế nhập khẩu và thuế VAT.

Để chứng minh mặt hàng thuộc loại hình xuất nhập khẩu là Sản xuất xuất khẩu, chúng ta cần phải có hợp đồng và xác nhận với cơ quan hải quan về việc nhập các mã nguyên phụ liệu này để sản xuất và xuất khẩu đi ra nước ngoài. Và khi nhập mã nguyên phụ liệu đó về sản xuất thì cần phải đăng ký với cơ quan hải quan, ví dụ: chúng tôi nhập mã nguyên phụ liệu A, B, C sau đó sản xuất ra thành phẩm D, E và xuất đi phải có định mức.

Sau khi xong một hợp đồng xuất hàng hay nhập nguyên phụ liệu sản xuất, khi bạn xuất hết đi thì bạn phải làm thanh khoản để đối chiếu với hải quan chứng minh việc nhập mã nguyên phụ liệu sản xuất và đã xuất hết đi, không dùng để tiêu dùng trong VN.

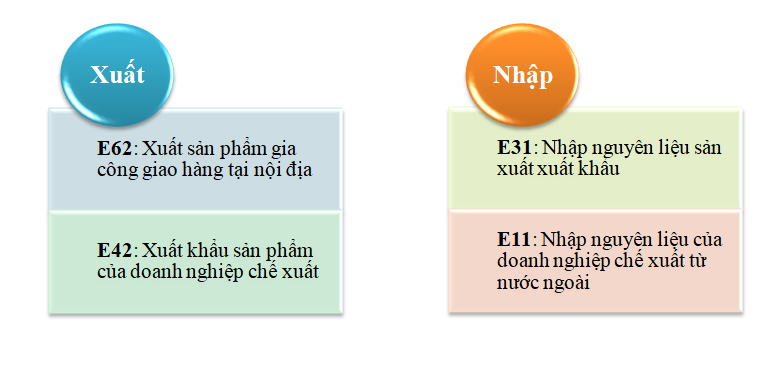

Mã loại hình sản xuất xuất khẩu:

Các loại mã loại hình này đã được ban hành theo công văn số 276 của Tổng cục Hải quan.

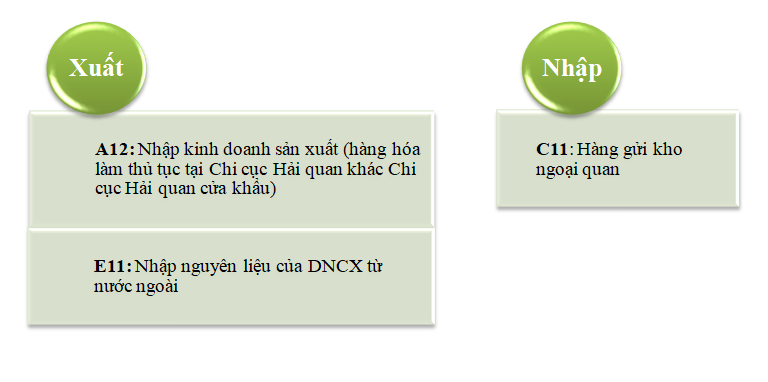

Có thể hiểu đơn giản, kho ngoại quan là khi chúng ta đưa hàng vào kho ngoại quan, là nó không phải ở địa phận của VN nữa. Tức là trong trường hợp bạn nhập khẩu từ nước ngoài về VN và cho vào kho ngoại quan, về nguyên tắc nó chưa được nhập khẩu chính thức về VN. Và hàng sẽ không phải chịu bất kỳ loại thuế hay chính sách loại hàng nào cả.

Vì sao phải có các kho ngoại quan như thế này?

Bởi vì có những doanh nghiệp chế xuất hoặc doanh nghiệp FDI. Và khi mà hàng ra vào trong doanh nghiệp FDI hay khu chế xuất/doanh nghiệp chế xuất đó thì bắt buộc phải làm thủ tục xuất hay nhập khẩu. Tương tự như việc chúng ta đưa hàng ra nước ngoài, và sẽ có các công ty thương mại VN sẽ nhập các lô hàng này từ nước ngoài, sau đó sẽ bán cho các doanh nghiệp chế xuất tại VN. Trong trường hợp đó, khi hàng nhập khẩu về bắt buộc phải nộp thuế VAT và thuế nhập khẩu (nếu có). Khi chúng ta bán cho doanh nghiệp FDI hay doanh nghiệp chế xuất, thì thứ nhất nó không có sức cạnh tranh về giá, thứ 2 nó sẽ mất nhiều chi phí hoặc là các thủ tục lằng nhằng cho các doanh nghiệp trong nước.

Vì vậy có một loại hình xuất nhập khẩu khác phù hợp với hoạt động buôn bán đó, là Xuất nhập kho ngoại quan. Hiểu đơn giản là công ty A nhập mặt hàng từ nước ngoài về và cho vào kho ngoại quan, sau đó xuất hàng từ kho ngoại quan cho doanh nghiệp FDI. Về nguyên tắc nó không được nhập khẩu về VN, mà nó chỉ tạm thời ở kho ngoại quan, sau đó chuyển trực tiếp cho doanh nghiệp FDI.

Mã loại hình Xuất nhập kho ngoại quan:

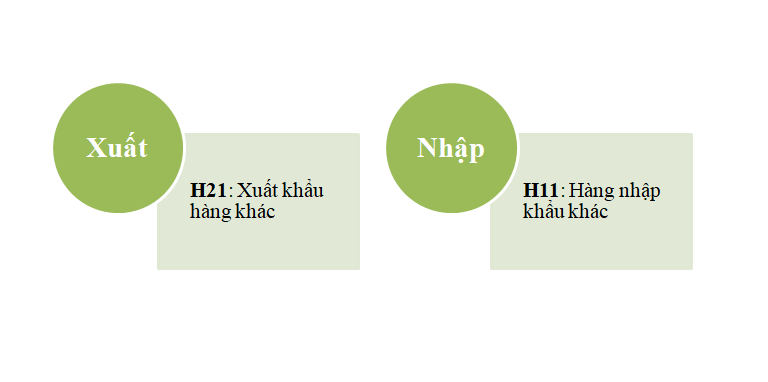

Xuất nhập phi mậu dịch là xuất nhập không theo mục đích thương mại, vì các mặt hàng xuất đi hay nhập về, nó không có giá trị về buôn bán thương mại. Vì vậy chúng ta không phải nộp các loại thuế cho loại hình này.

Hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở Việt Nam gửi cho tổ chức, cá nhân ở nước ngoài; hàng hóa của cơ quan đại diện ngoại giao, tổ chức quốc tế tại Việt Nam và những người làm việc tại các cơ quan, tổ chức này; hàng hóa viện trợ nhân đạo, viện trợ không hoàn lại; hàng hóa là hàng mẫu không thanh toán; hàng hóa là hành lý cá nhân của người xuất cảnh gửi theo vận đơn, hàng hóa mang theo người xuất cảnh vượt tiêu chuẩn miễn thuế; hàng hóa mua bán, trao đổi của cư dân biên giới vượt định mức miễn thuế.

Mã loại hình Xuất nhập phi mậu dịch:

Ví dụ: Khách hàng nước ngoài gửi cho chúng ta 1 lô hàng mẫu (hàng đó không có giá trị thanh toán hay thương mại). Khi mua hàng theo hình thức cá nhân hay trực tiếp trên Amazon, bên Amazon sẽ làm thủ tục chuyển hàng cho chúng ta. Đối với mặt hàng này, vì mục đích ở đây không phải là buôn bán nên sẽ không phải nộp thuế nhập khẩu. Nhưng trong trường hợp giá trị hàng đó trên 100USD, thì chúng ta bắt buộc phải nộp chi phí phát sinh. Bởi vì trong trường hợp này, người ta tránh trường hợp chúng ta cố tình nhập theo hình thức cá nhân, sau đó lại bán sản phẩm đó đi, vì thế sẽ có hình thức gian lận thương mại.

Trường hợp chúng ta xuất hàng mẫu đi và không thu tiền từ đối tác nước ngoài, vì đó là hàng biếu, hàng tặng, hàng cho,...chúng ta vẫn kê khai hàng hóa như bình thường và không phải nộp thuế. Nhưng trong trường hợp trị giá hàng đó lớn hơn 100USD, thì chúng ta vẫn phải nộp thuế xuất khẩu, hay thuế nhập khẩu trên khoản chênh đó.

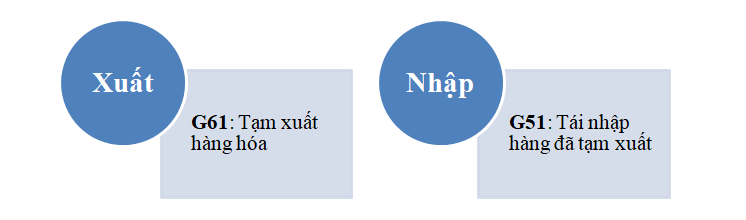

- Tạm xuất tái nhập:

Tạm xuất tái nhập thông thường dùng cho các hàng bảo hành, hàng cho đi thuê.

Ví dụ: chúng ta mua 1 lô hàng nước ngoài về, trong đó có 3 máy đang bị hỏng cần gửi trả lại nhà sản xuất để họ bảo hành. Khi chuyển lô hàng này đi thì bắt buộc phải kê khai thủ tục xuất khẩu. Nhưng trong trường hợp này chúng ta sẽ nhập khẩu lại về và không phát sinh vấn đề thanh toán thì sẽ nhập theo mã loại hình xuất nhập khẩu G61 (Tạm xuất tái nhập). Khi đó chúng ta phải gia hạn cho các thủ tục là trong vòng 30 ngày hoặc 60 ngày,... sẽ nhập lại lô hàng đó.

Loại hình xuất nhập khẩu này là sẽ không phát sinh thủ tục thanh toán hay bất cứ một loại hình nào khác nên sẽ không phải chịu thuế.

Mã loại hình tạm xuất tái nhập:

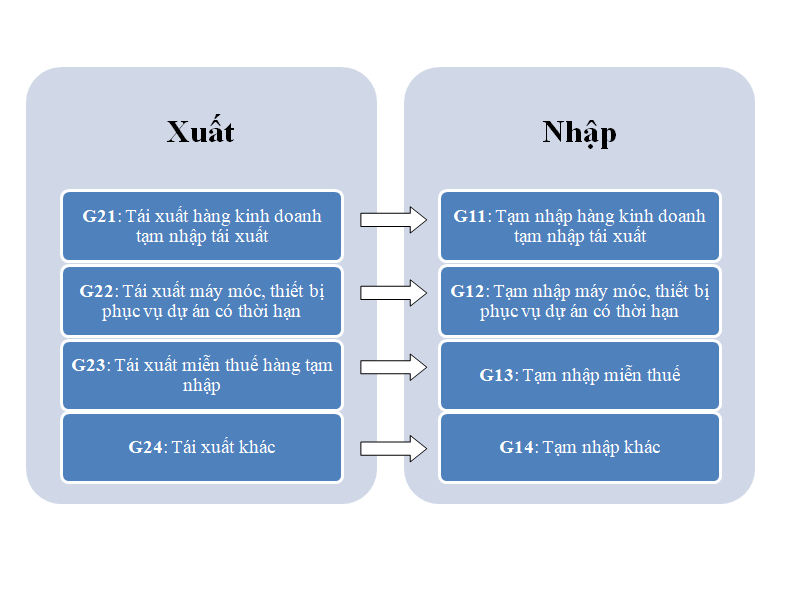

- Tạm nhập tái xuất:

Tạm nhập có thể hiểu nghĩa đơn giản là việc nhập khẩu hàng hóa trong một thời gian ngắn vào Việt Nam. Và trong trường hợp tạm nhập này thì hàng hóa không nhằm mục đích lưu thông tại thị trường Việt Nam mà sau một thời gian ngắn được xuất khẩu sang nước khác.

Tái xuất là quá trình tiếp sau của tạm nhập, hàng hóa được xuất khẩu từ nước đầu tiên, sau đó được làm thủ tục thông quan, tạm nhập vào VN, và sẽ lại được xuất khẩu sang thị trường quốc gia khác.

Mã loại hình tạm nhập tái xuất:

Trên đây, Taobaoexpress đã giới thiệu các mã loại hình xuất nhập khẩu chủ yếu tại Việt Nam hiện nay. Mã loại hình là phần nội dung rất quan trọng, nó sẽ quyết định rất nhiều đến những nội dung khác trên tờ khai. Vì vậy các bạn cần nắm chắc các mã loại hình xuất nhập khẩu này để chọn mã loại hình chính xác và phù hợp với đơn vị/ doanh nghiệp của bạn.