Tỷ giá: 1 NDT= VNĐ

Hotline: 0969 191 444

Lượt xem: 3885

Trong mua bán ba bên, thường các bên sẽ sử dụng C/O giáp lưng theo các FTA đa phương.

Cùng Kiến thức xuất nhập khẩu tìm hiểu thông tin chi tiết về Cách xử lý C/O trong mua bán ba bên qua bài viết dưới đây.

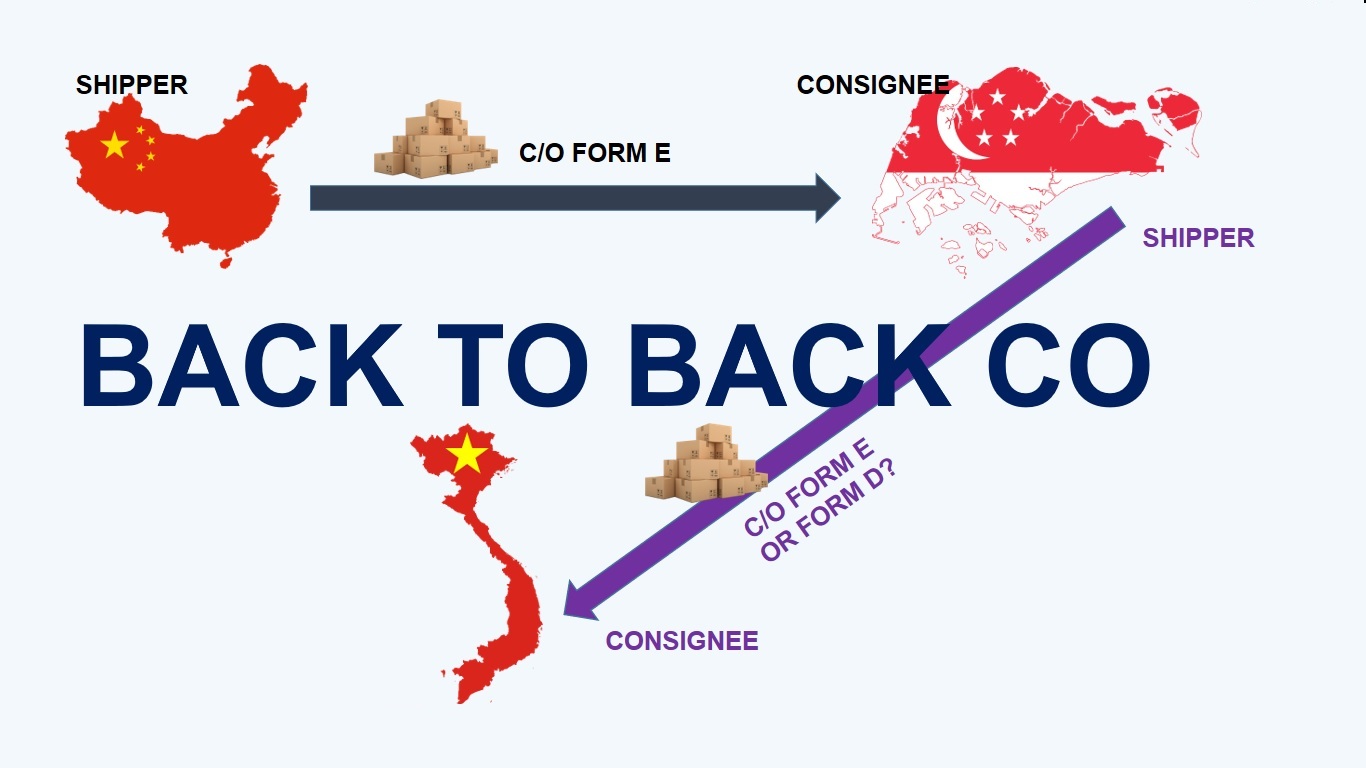

C/O giáp lưng (Back to back C/O) là giấy chứng nhận xuất xứ được cấp bởi nước thành viên xuất khẩu trung gian để tái xuất hàng hóa dựa trên C/O của nước thành viên xuất khẩu đầu tiên.

Theo đó, hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu qua một nước trung gian mà không làm mất xuất xứ của nó. Chỉ có các FTA đa phương (từ 3 thành viên trở lên mới có điều khoản về C/O giáp lưng.

Ví dụ: Trong trường hợp mua bán 3 bên, hàng hóa có xuất xứ Ấn Độ được bán sang Singapore sau đó được bán tiếp về Việt Nam. Do cả 3 nước đều là thành viên Hiệp định thương mại Asean – Ấn Độ (AIFTA) nên người nhập khẩu Việt Nam sẽ được hưởng mức thuế nhập khẩu ưu đãi đặc biệt theo hiệp định này nếu xuất trình được C/O giáp lưng khi làm thủ tục nhập khẩu.

– C/O mẫu AI gốc: Do Ấn Độ cấp cho người trung gian Singapore;

– C/O giáp lưng: do Singapore cấp cho người nhập khẩu Việt Nam dựa trên C/O mẫu AI gốc.

C/O giáp lưng khác với C/O 3 bên mặc dù hai loại C/O đều áp dụng trong trường hợp giao dịch thương mại quốc tế giữa 3 bên. C/O giáp lưng dùng trong trường hợp hàng hóa không đi thẳng từ nước xuất khẩu đến nước nhập khẩu, mà đi quan nước trung gian. Ngược lại, C/O 3 bên dùng trong trường hợp hàng hóa đi thẳng từ nước xuất khẩu sang nước nhập khẩu, hóa đơn được phát hành bởi bên thứ 3.

Một số FTA yêu cầu nhà xuất khẩu trên C/O giáp lưng và nhà nhập khẩu trên C/O gốc phải là một, có nghĩa là ai nhập khẩu (trên C/O gốc) thì người đó phải đồng thời là người xuất khẩu (trên C/O giáp lưng) và không được phép bán hàng cho một ai khác tại bên thành viên trung gian (AKFTA, ACFTA, AIFTA)

Một số FTA không yêu cầu nhà xuất khẩu trên C/O giáp lưng phải trùng với nhà nhập khẩu trên C/O gốc. Điều đó có nghĩa nhà nhập khẩu (trên C/O gốc) có thể bán hàng cho một thương nhân khác và thương nhân này sẽ đừng tên tại Ô số 1 (nhà xuất khẩu) trên C/O giáp lưng (ARIGA, AANZFTA, AJCEP).

Hóa đơn Bên thứ ba là hóa đơn thương mại được phát hành bởi một công ty có trụ sở tại một nước thứ ba hoặc bởi một nhà xuất khẩu trong FTA đại diện công ty đó. Nhà xuấy khẩu và người nhận hàng phải có trụ sở đặt tại các bên tham gia cùng FTA.

Ví dụ: Trong trường hợp mua bán 3 bên, Việt Nam ký hợp đồng nhập khẩu với đối tác HongKong, lô hàng được sản xuất tại Ấn Độ và vận chuyển thẳng về Việt Nam. Nhà sản xuất Ấn Độ xin cấp C/O mẫu AI theo hiệp định AIFTA cho lô hàng với hóa đơn do công ty HongKong phát hành (hóa đơn bên thứ ba) mà không sử dụng hóa đơn do chính nhà sản xuất phát hành.

Hầu như các FTA đều quy định một số điều kiện trong nội dung C/O có hóa đơn bên thứ ba để người nhận hàng được hưởng mức thuế ưu đãi đặc biệt theo FTA đó. Ví dụ C/O mẫu E theo hiệp định ACFTA được chấp nhận khi có hóa đơn bên thứ ba với điều kiện như sau:

– Ô số 1: Ghi tên giao dịch của người xuất khẩu, địa chỉ, tên quốc gia xuất khẩu.

– Ô số 7: Số kiện hàng loại kiện hàng, mô tả hàng hóa (bao gồm số lượng và mã HS của nước nhập khẩu)

– Ô số 10: Số và ngày của hóa đơn thương mại

– Ô số 13: Trường hợp hóa đơn phát hành tại Bên thứ ba theo quy định thì đánh dấu vào ô “Third Party Invoicing”, số hóa đơn phải được ghi rõ tại Ô số 10, tên công ty phát hành hóa đơn và tên Nước mà công ty này đặt trụ sở tại nước đó phải được ghi rõ tại ô số 7.